国外居住親族にかかる扶養控除の見直しがあります

ページID:309400176

更新日:2024年2月2日

令和6年度から国外居住親族にかかる扶養控除の見直しがあります。

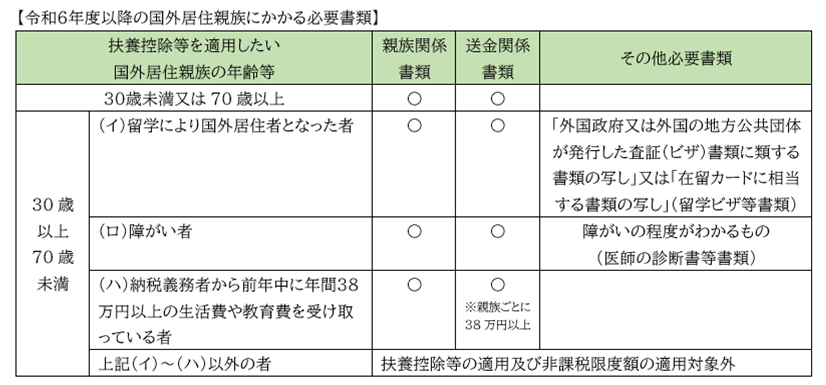

国外居住親族にかかる扶養控除等の適用又は非課税限度額の適用を受ける場合には、その親族ごとの親族関係書類及び送金関係書類を給与等の年末調整又は住民税申告等の際に提出又は提示する必要があります。

なお、令和6年度の個人住民税から、この国外居住親族のうち、年齢30歳以上70歳未満の者については、下記(イ)・(ロ)・(ハ)のいずれにも該当しない場合には控除対象扶養親族および非課税限度額の算定となる扶養親族から除外されることとなりました。

(イ) 留学により国外居住者(日本に住所・居所を有しない)となった者

(ロ) 障がい者

(ハ) 納税義務者から前年中に年間38万円以上の生活費や教育費を受け取っている者

お問い合わせ

税務課課税係

電話:03-5246-1103

ファクス:03-5246-1119