令和6年度特別区民税・都民税(個人住民税)定額減税のお知らせ

ページID:460458932

更新日:2024年4月25日

令和6年度特別区民税・都民税の所得割が課税される方を対象に減税を行います。

減税の対象となる方

令和6年度特別区民税・都民税所得税が課税される方で、合計所得金額が1,805万円以下の方

減税額

次の1と2の合計額になります。

1 本人 1万円

2 控除対象配偶者または扶養親族(国外に住んでいる方を除く) 1人につき1万円

※同一生計配偶者および扶養親族の判定は、原則、前年12月31日の現況によります。

※控除対象配偶者を除く同一生計配偶者(国外に住んでいる方を除く)の方がの定額減税は、令和7年度分の個人住民税で行います。

※所得割が定額減税額に満たない(減税しきれない)場合は、家計支援特別給付金(定額減税調整給付)の対象となります。

徴収方法(令和6年度分)

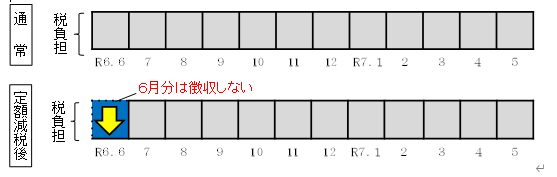

1特別徴収(給与所得者の方)

所得割額から定額減税額を減税し、6月分は徴収せず減税後の金額を7月から翌年5月までの11回で徴収します。

イメージ図

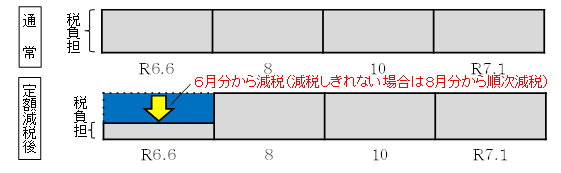

2普通徴収(事業所得者等の方)

第1期分(6月納付)の納付額より定額減税額を減税します。第1期で減税しきれない場合は、第2期以降から順次減税します。

イメージ図

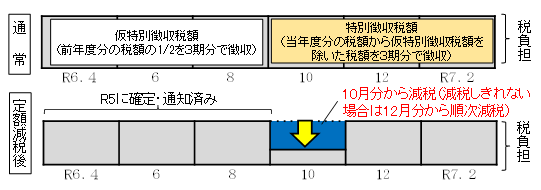

3年金からの特別徴収(年金所得者の方)

令和6年10月分の特別徴収税額から減税します。減税しきれない場合は令和6年12月分以降の特別徴収税額から、順次減税します。

イメージ図

減税額の記載について

1特別徴収(給与天引き)の方

減税額および定額減税額に満たない(減税しきれない)額は、「特別徴収税額決定通知(納税義務者用)」の摘要欄に記載します。

2普通徴収のおよび3年金からの特別徴収の方

特別区民税・都民税・森林環境税納税通知書の4税額控除の「個人住民税減税控除済額5」欄に減税額を、7普通徴収年税額の期割計算の左下「個人住民税額減税控除外額」欄に控除しきれない額を記載します。

その他

所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」をご参照ください。

お問い合わせ

税務課課税係

電話:03-5246-1103

ファクス:03-5246-1119