住民税のあらまし3 控除の種類

ページID:192731697

更新日:2026年2月6日

1.所得控除

所得控除とは、個々の納税者の支出状況や扶養状況等に応じて、所得金額から一定の金額を控除することで、税負担の調整を図るためのものです。住民税の所得控除は、雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦(ひとり親)控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、特定親族特別控除及び基礎控除の14種類です。

(1)雑損控除

納税者又はその者と生計を一にする配偶者その他の親族(総所得金額等が48万円以下(令和8年度以降は58万円以下)の者)が所有する、生活に通常必要な資産について、災害・盗難・横領によって損害が生じた場合や、災害に関連してやむを得ず支出をした場合に認められます。

雑損控除額は、以下のアとイのうちいずれか多い金額になります。

ア 損失額-総所得金額等の10パーセント

イ 損失額のうち災害関連支出の金額-5万円

(備考)損失額=損害金額-保険金・損害賠償金等で補填される金額

(2)医療費控除

納税者本人やその者と生計を一にする配偶者その他の親族のために支払った医療費について認められます。

医療費には以下のものなどが含まれ、一般的に支出される水準を著しく超えない部分の金額が所得控除として認められます。なお、医療費控除額の上限は200万円です。

医療費の種類

1 医師又は歯科医師に支払った診療費又は治療費

2 治療又は療養に必要な医薬品の購入費

3 病院などの入院費

4 あん摩マッサージ指圧師などの施術費等(治療に直接関わらないものは対象外)

5 保険婦などの療養上の費用

6 助産婦の分娩介助費用

7 介護福祉士等による一定の施術費

8 介護保険制度における一定の施設・居宅サービス費

9 医師等による診療、治療、施術または分娩介助を受けるために直接必要な、通院費、送迎費、入院費、医療用器具費、補助具費(おむつ(医師発行の使用証明書要)、義手、義足、松葉杖、補聴器、義歯等)

医療費控除額の算式

支払医療費の総額-保険金等で補填される金額-(1)10万円

支払医療費の総額-保険金等で補填される金額-(2)総所得金額等の5パーセント

(1)、(2)のうちいずれか少ない金額を差し引いた残額(最高200万円)

セルフメディケーション税制(特定一般用医薬品等購入費を支払ったときの医療費控除の特例)

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、納税者本人又は納税者本人と生計を一にする配偶者その他親族に係る一定の特定一般用医薬品等(スイッチOTC医薬品)の購入代金を1年間に1万2千円を超えて支払った場合に、その超える額(最大8万8千円)を所得金額から控除する特例が創設されました。

![]() セルフメディケーション税制(医療費控除の特例)について【厚生労働省】(外部サイト)

セルフメディケーション税制(医療費控除の特例)について【厚生労働省】(外部サイト)

1.期間

平成29年1月1日から令和8年12月31日までに支払ったもの

(平成30年度から令和9年度の個人住民税に適用)

2.一定の取組

次の検診等又は予防接種(医師の関与があるものに限る)をいいます。

1 保険者(健康保険組合、市区町村国保等)が実施する健康診査(人間ドック等)

2 市区町村が健康増進事業として行う健康診査

3 予防接種(定期接種、インフルエンザワクチンの予防接種)

4 勤務先で実施する定期健康診査(事業主検診)

5 特定健康診査(いわゆるメタボ検診、特定保健指導

6 市町村が健康増進事業として実施するがん検診

3.特定一般用医薬品等(スイッチOTC医薬品)

要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品(類似の医療用医薬品が医療保険給付の対象外のものを除く)をいいます。

![]() セルフメディケ―ション税制対象品目一覧【厚生労働省】(外部サイト)

セルフメディケ―ション税制対象品目一覧【厚生労働省】(外部サイト)

4.適用要件

1 健康の維持増進及び疾病の予防への取組として一定の取組を行っていること

![]() 「一定の取組」の証明方法について【厚生労働省】(外部サイト)

「一定の取組」の証明方法について【厚生労働省】(外部サイト)

2 医薬品購入費の明細書を申告書に添付

3 下表「従来の医療費控除」との選択適用(どちらかの控除のみ適用可)

| 従来の医療費控除 | セルフメディケ―ション税制 (医療費控除の特例) |

|

|---|---|---|

| 控除額 | (医療費の金額-保険金等により補填される金額)-(10万円又は総所得金額等の合計額の5パーセントのいずれか少ない金額) | (スイッチOTC医薬品の総額-保険金等で補填される金額)-1万2千円 |

| 控除限度額 | 200万円 | 8万8千円 |

医療費控除の明細書の添付義務化

医療費控除の適用を受ける場合、従来は医療費の領収書を申告書提出の際に添付又は提示しなければなりませんでした。この医療費の領収書に代えて、医療費控除の明細書等を申告書提出の際に添付しなければならないこととなりました。

1.期間

平成29年1月1日以降に支払った医療費にかかるもの

(平成30年度以降の個人住民税に適用)

2.添付書類

医療費控除の明細書

ただし、医療保険者から交付を受けた医療費通知(「医療費のお知らせ」等)を合わせて添付すると、「医療費控除の明細書」への明細の記入を省略できます。

3.領収書の取扱

医療費の領収書については、5年間保存する必要があります。区役所から求められたときは、提示または提出しなければなりません。

(3)社会保険料控除

納税者本人やその者と生計を一にしている配偶者その他の親族のために支払った社会保険料について、その全額が所得控除の対象となります。

社会保険料には以下のようなものが含まれます。

社会保険料の種類

1 健康保険の保険料

2 国民健康保険の保険料(保険税)

3 後期高齢者医療制度の保険料

4 介護保険の保険料

5 雇用保険の労働保険料

6 国民年金の保険料及び国民年金基金の掛金

7 厚生年金の保険料及び厚生年金基金の掛金

(4)小規模企業共済等掛金控除

納税者本人が支払った小規模企業共済や確定拠出年金の掛金等について、その全額が所得控除の対象となります。

(5)生命保険料控除

納税者が、保険金、年金、共済金又は一時金(これらに類する給付金を含む)の受取人のすべてを本人又は配偶者その他の親族とする、以下アイウに係る保険料又は掛金を支払った場合に認められます。

ア 生命保険契約等(一般生命保険料)

イ 個人年金保険契約等(個人年金保険料)

ウ 介護保障又は医療保障に関する生命保険契約等(介護医療保険料)

新契約に係る生命保険料控除

平成24年1月1日以後に締結した生命保険契約等(新契約)では、一般生命保険料・個人年金保険料・介護医療保険料について、それぞれ表1の算式で所得控除額を計算します。これらの控除の限度額は各28,000円、合計控除限度額は70,000円です。

| 支払保険料等の金額 | 生命保険料控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×2分の1+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

旧契約に係る生命保険料控除

平成23年12月31日以前に締結した生命保険契約等(旧契約)では、一般生命保険料・個人年金保険料の金額について、それぞれ表2の算式で所得控除額を計算します。これらのの控除限度額は各35,000円、合計控除限度額は70,000円です。

| 支払保険料等の金額 | 生命保険料控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×2分の1+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

新契約に係る保険料と旧契約に係る保険料の両方があっても、合計控除限度額は70,000円です。

(6)地震保険料控除

納税者が、本人若しくは本人と生計を一にする配偶者その他の親族の有する居住用家屋又は生活用動産を保険又は共済の目的とし、かつ、地震若しくは噴火又はこれらによる津波を原因とする火災、損壊、埋没又は流出による損害を受けたことにより保険金又は共済金が支払われる損害保険契約等に係る地震等損害部分の保険料又は掛金を支払った場合に認められます。

| 支払保険料等の金額 | 地震保険料控除額 |

|---|---|

| 50,000円以下 | 支払保険料等×2分の1 |

| 50,000円超 | 25,000円 |

経過措置として、平成18年12月31日までに締結した長期損害保険契約等に係る保険料(旧長期損害保険料)については、従前の長期損害保険料控除が認められます。長期損害保険契約とは、契約期間が10年以上で満期返戻金などがあるものをいいます。

| 支払保険料等の金額 | 地震保険料控除額 |

|---|---|

| 5,000円以下 | 支払保険料等の全額 |

| 5,000円超 15,000円以下 | 支払保険料等×2分の1+2,500円 |

| 15,000円超 | 10,000円 |

地震保険料と旧長期損害保険料の両方がある場合は、それぞれ上記の表により計算した所得控除額となります。ただし、合計控除限度額は25,000円です。

(7)障害者控除

納税者が障害者である場合や、障害者である同一生計配偶者・扶養親族がいる場合に認められます。

| 区分 | 障害者控除額 |

|---|---|

| 障害者 | 26万円 |

| 特別障害者 | 30万円 |

| 同居特別障害者 | 53万円 |

障害者・特別障害者・同居特別障害者には以下のような人が含まれます。

障害者の種類

1 精神上の障害により事理を弁識する能力を欠く状況にある者又は精神保健指定医等の判定により知的障害者とされた人

2 精神障害者保健福祉手帳の交付を受けている人

3 身体障害者手帳に身体上の障害がある者として記載されている人

4 65歳以上の人で、その障害の程度が上記の障害者1又は3に準ずるものとして区市町村等の認定を受けている人

特別障害者の種類

1 精神上の障害により事理を弁識する能力を欠く常況にある者又は精神保健指定医などの判定により重度の知的障害者とされた人

2 精神障害者保健福祉手帳1級の人

3 身体障害者手帳1級・2級の人

4 愛の手帳1度・2度の人

5 65歳以上の者で、その障害の程度が上記の特別障害者1又は3に準ずるものとして区市町村等の認定を受けている人

同居特別障害者とは

特別障害者である同一生計配偶者または扶養親族のうち、納税者自身または納税者の配偶者、もしくはその納税者と生計を一にするその他の親族のいずれかとの同居を常況としている人をいいます

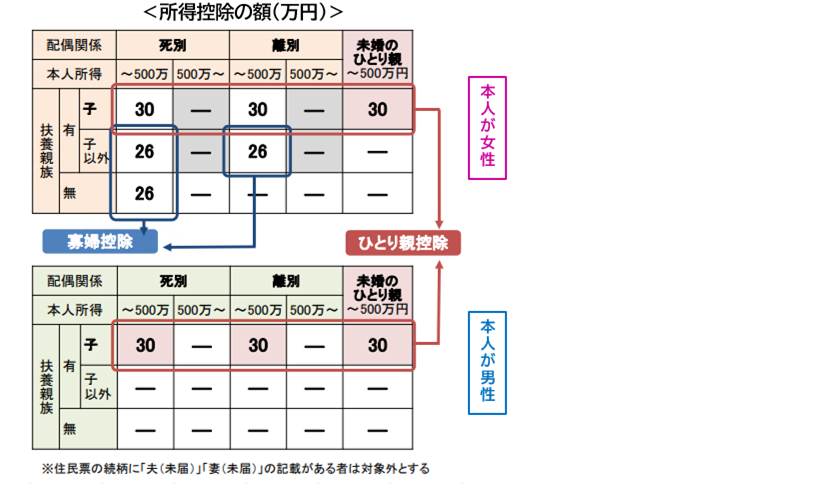

(8)ひとり親・寡婦控除

ひとり親の人や配偶者がいない人について、一定の条件に当てはまる場合は、「ひとり親控除」または「寡婦控除」が認められます。

なお、令和3年度課税から、従来の寡婦(寡夫)控除が廃止され、ひとり親控除の創設・寡婦控除に変わりました。

控除の要件

下記共通要件1・2に加え、各控除それぞれの要件を満たすこと。

《共通要件》

1 前年の合計所得金額が500万円以下の人

2 納税義務者と事実上婚姻関係と同様であると認められる者がいないこと

ひとり親控除の要件

1・2に当てはまる人。なお婚姻歴の有無は問いません。

1 納税者義務者本人と生計を一にする子(前年の総所得金額等が48万円以下(令和8年度以降は58万円以下))がいる人

ただし、他の人の同一生計配偶者又は扶養親族になっている人は除く

2 現に婚姻をしていない人、または配偶者の生死が明らかでない人

寡婦控除の要件

ひとり親控除に該当しない人で、次の1・2のいずれかに当てはまる人。(女性のみ)

1 夫と離婚後婚姻しておらず、扶養親族がいる人

2 夫と死別後婚姻していない又は夫の生死が明らかでない人

(9)勤労学生控除

納税者が勤労学生である場合に認められます。所得控除額は26万円です。

勤労学生控除の対象となる人

以下の1ア~ウのいずれかと2の両方に該当する人をいいます。

1 ア 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

イ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ウ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

2 合計所得金額が75万円以下(令和8年度以降は85万円以下)で、その中に給与所得などの勤労による所得があり、かつそれ以外の所得金額が10万円以下

(10)配偶者控除

合計所得金額が1,000万円以下の納税者本人と生計を一にする、合計所得金額が48万円以下(令和8年度以降は58万円以下)の配偶者(事業専従者を除く)である場合に認められます。

国外扶養親族に係る扶養親族等の申請手続

日本国外に居住する配偶者について配偶者控除を受ける場合には、親族関係書類及び送金関係書類の添付又は提示をする必要があります。詳細については、本ページ(12)扶養控除の「国外扶養親族に係る扶養親族等の申請手続」をご覧ください。

※また、令和6年度から国外居住親族にかかる扶養控除の見直しがあります。詳しくはこちらをご覧ください。

(11)配偶者特別控除

合計所得金額が1,000万円以下の納税者本人と生計を一にする配偶者(控除対象配偶者、事業専従者を除く)で、合計所得金額が48万円超133万円以下(令和8年度以降は58万円超133万円以下)である場合に認められます。

| 納税義務者の合計所得金額 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

||||||

| 配偶者の合計所得金額 | 48万円超100万円以下 | 33万円 | 22万円 | 11万円 | ||||

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |||||

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |||||

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |||||

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |||||

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |||||

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |||||

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |||||

| 納税義務者の合計所得金額 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

||||||

| 配偶者の合計所得金額 | 58万円超100万円以下 | 33万円 | 22万円 | 11万円 | ||||

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |||||

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |||||

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |||||

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |||||

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |||||

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |||||

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |||||

(12)扶養控除

納税者本人と生計を一にする、合計所得金額が48万円以下(令和8年度以降は58万円以下)の扶養親族(事業専従者を除く)がいる場合に認められます。

| 年齢(区分) | 1人当たりの所得控除額 |

|---|---|

| 16歳未満(年少扶養親族)(注釈1) | 0円 |

| 16歳以上19歳未満(一般扶養親族) | 33万円 |

| 19歳以上23歳未満(特定扶養親族) | 45万円 |

| 23歳以上70歳未満(一般扶養親族) | 33万円 |

| 70歳以上(老人扶養親族) | 38万円 |

| 70歳以上(同居老親等) | 45万円 |

(注釈1)年少扶養親族は、住民税の非課税判定に係る扶養親族の数等に含まれます。

扶養控除に関する用語の解説

親族

配偶者、6親等内の血族および3親等内の姻族をいいます。

同居老親等

老人扶養親族のうち、納税者又はその配偶者の父母・祖父母で、納税者又はその配偶者と常に同居している人をいいます。

病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。

ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となるため、同居には該当しません。

生計を一にする

必ずしも同一の家屋に住んでいることを指すとは限りません。勤務や修学等の余暇には、該当する親族のもとでの暮らしを共にすることが常況となっている場合や、生活や学業、療養等に必要な送金が行われている場合は、同一の家屋に住んでいなくても生計を一にするとされます。

扶養の重複

複数の納税者に、同じ親族についての扶養控除や配偶者控除を重複して適用することはできません。

国外扶養親族に係る扶養親族等の申請手続

日本国外に居住する親族に係る扶養控除、配偶者控除又は配偶者特別控除、特定親族特別控除、障害者控除(16歳未満の扶養親族含む)の適用を受ける居住者は、その国外扶養親族に係る親族関係書類や送金関係書類を提出または提示しなければなりません。

なお、外国語で作成されている場合には、その翻訳文も提出又は提示する必要があります。

1.親族関係書類

次のいずれかの書類で、国外居住親族が居住者の親族であることを証するものをいいます。

1 戸籍の附表の写しその他の国または地方公共団体が発行した書類および国外居住親族の旅券(パスポート)の写し

2 外国政府または外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日および住所または居所の記載があるものに限ります。)

2.送金関係書類

次のいずれかの書類で、居住者がその年において国外居住親族の生活費または教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいいます。

1 金融機関の書類またはその写しで、その金融機関が行う為替取引により居住者から国外扶養親族に支払をしたことを明らかにする書類

2 いわゆるクレジット発行会社の書類またはその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領した、または受領することとなることを明らかにする書類

※また、令和6年度から国外居住親族にかかる扶養控除の見直しがあります。詳しくはこちらをご覧ください。

(13)特定親族特別控除

控除対象扶養親族に該当しない19歳以上23歳未満の親族等を有し、その親族等の合計所得金額が58万円超123万円以下の場合に認められる所得控除です。控除額は合計所得金額に応じて決まります。特定親族特別控除は、令和8年度以降の住民税において適用されます。

表11 特定親族特別控除の額

特定親族の合計所得金額 |

控除額 |

|---|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

(14)基礎控除

合計所得金額が2,500万円以下の納税義務者に認められる所得控除です。控除額は合計所得金額に応じて決まります。

| 合計所得金額 | 控除額 | |||

|---|---|---|---|---|

| 2,400万円以下 | 43万円 | |||

| 2,400万円超 2,450万円以下 | 29万円 | |||

| 2,450万円超 2,500万円以下 | 15万円 | |||

2.税額控除

税額控除は、計算された税額から一定の金額を差し引くものです。住民税の税額控除には、調整控除・配当控除・住宅借入金等特別税額控除・寄附金税額控除・外国税額控除・配当割額又は株式等譲渡所得割額の控除があります。

(1)調整控除

調整控除は、所得税と住民税の税率変更による税源移譲にあたって、人的控除の額が所得税と住民税で異なることによる、住民税の税負担の増加を軽減するために設けられたもので、合計所得金額2,500万円以下の人に適用されます。

ア 合計所得金額が200万円以下の場合

1 人的控除の差の合計額

2 課税標準額

1、2のうちいずれか小さい額の5パーセント(区民税3パーセント、都民税2パーセント)

イ 合計所得金額が200万円超の場合

{人的控除の差の合計額-(課税標準額-200万円)}×5パーセント(区民税3パーセント、都民税2パーセント)

ただし、2,500円未満となるときは2,500円とする(区民税1,500円、都民税1,000円)。

| 控除の種類 | 人的控除の差 | ||||

|---|---|---|---|---|---|

| 基礎控除 | 5万円 | ||||

| 扶養控除 | 老人 | 10万円 | |||

| 同居老親等 | 13万円 | ||||

| 一般 | 5万円 | ||||

| 特定 | 18万円 | ||||

| 年少 | 0円 | ||||

| 障害者控除 | 普通 | 1万円 | |||

| 特別 | 10万円 | ||||

| 同居特別 | 22万円 | ||||

| 寡婦控除 | 1万円 | ||||

| ひとり親(父)控除 | 1万円 | ||||

| ひとり親(母)控除 | 5万円 | ||||

| 配偶者控除の区分 | |||||

|---|---|---|---|---|---|

| 一般 | 老人 | ||||

| 納税義務者の合計所得 | 900万円以下 | 5万円 | 10万円 | ||

|

900万円超 950万円以下 |

4万円 | 6万円 | |||

|

950万円超 1,000万円以下 |

2万円 | 3万円 | |||

| 配偶者の合計所得 | |||||

|---|---|---|---|---|---|

| 48万円超50万円未満 | 50万円以上55万円未満 | ||||

| 納税義務者の合計所得 | 900万円以下 | 5万円 | 3万円 | ||

|

900万円超 950万円以下 |

4万円 | 2万円 | |||

|

950万円超 1,000万円以下 |

2万円 | 1万円 | |||

(注釈1) 令和8年度以降の適用はありません。

(2)配当控除

内国法人から受ける利益の配当や、出資金に係る剰余金の分配、証券投資信託の収益の分配などは、法人税が課税されて納付した後の残額により行われます。配当控除は、この法人税との二重課税を調整するためのものです。

配当所得の基礎となる株式や投資信託等の種類、課税総所得金額等によって、該当する部分の配当所得の0.2パーセントから1.6パーセント(区民税)と、0.15パーセントから1.2パーセント(都民税)の配当控除がそれぞれ適用されます。

(3)住宅借入金等特別税額控除(住宅ローン控除)

住宅借入金等特別税額控除(住宅ローン控除)は、所得税・住民税間の税源移譲により、所得税で控除すべき税額で控除しきれない金額を、住民税から控除するものとして開始されました。

その後、景気対策の一環として税負担を軽減するために、所得税における控除可能額を増やし、その控除しきれない税額を住民税で控除するものに拡大されました。

| 居住開始日 | 控除額 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 平成21年1月1日から 平成26年3月31日 |

下記のアまたはイのいずれか小さい額 ア 所得税の住宅借入金等特別控除可能額-所得税額 イ 所得税の課税総所得等金額の5パーセント(最高97,500円) |

||||||||

| 平成26年4月1日から 令和3年12月31日 |

下記のウまたはエのいずれか小さい額 (注釈1) ウ 所得税の住宅借入金等特別控除可能額-所得税額 エ 所得税の課税総所得等金額の7パーセント(最高136,500円) |

||||||||

| 令和4年1月1日から 令和7年12月31日 |

下記のオまたはカのいずれか小さい額 (注釈2,注釈3) オ 所得税の住宅借入金等特別控除可能額-所得税額 カ 所得税の課税総所得等金額の5パーセント(最高97,500円) |

||||||||

(注釈1) 住居の取得等に要した金額の消費税率が8パーセント又は10パーセントでない場合、控除限度額は上表のアまたはイのいずれか小さい金額です。

(注釈2) 令和4年中に入居した方のうち、消費税率10パーセントで住宅を取得し、一定期間内に住宅の取得等に係る契約を締結した場合の控除限度額は、ウまたはエのいずれか小さい額となります。

(注釈3) 令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅ローン控除の対象外となります。

※令和7年度から住宅ローン控除の拡充等の改正があります。詳しくは、こちらをご覧ください。

(4)寄附金税額控除

地方公共団体など特定の団体に寄附をした場合、翌年度の住民税における所得割額(調整控除後)から、下記の計算方法により算出した額を控除することができます 。なお、住民税における控除対象寄附金額は、総所得金額等の30パーセントが限度です。

控除対象寄附金

| 寄附先 | 住民税の控除額 | ||||||

|---|---|---|---|---|---|---|---|

| 地方公共団体に対する寄附金 (ふるさと納税)(注釈1) |

基本控除(10パーセント)+特例控除 (ワンストップ適用の場合は申告特例控除を加算) |

||||||

| 東京都共同募金会 日本赤十字社東京都支部 |

基本控除(10パーセント) | ||||||

| 東京都が条例で指定する団体 (注釈2) |

基本控除の都民税割合分(4パーセント) | ||||||

| 東京都が条例で指定する団体のうち、台東区が条例で指定する団体(注釈3) | 基本控除(10パーセント) | ||||||

(注釈1) 令和元年6月以降は、ふるさと納税の対象となる地方公共団体(都道府県、市町村または特別区)は、総務大臣の指定を受けた団体となります。対象団体等の詳細については、![]() 総務省ホームページ(ふるさと納税ポータルサイト)(外部サイト)をご覧ください。

総務省ホームページ(ふるさと納税ポータルサイト)(外部サイト)をご覧ください。

(注釈2) 東京都が条例で指定する団体については ![]() 東京都主税局ホームページ(外部サイト)をご覧ください。

東京都主税局ホームページ(外部サイト)をご覧ください。

(注釈3) 現在、台東区が条例で指定しているのは以下の2団体です。

・社会福祉法人 台東区社会福祉協議会 (台東区下谷1丁目2番11号)

・社会福祉法人 台東つばさ福祉会 (台東区松が谷2丁目6番2号)

基本控除(控除対象寄附金共通)

(寄附金額-2,000円)×10パーセント(区民税6パーセント+都民税4パーセント)

特例控除(ふるさと納税に係る控除額の加算)

(寄附金額-2,000円)×特例控除額の算出割合(表18参照)

| 課税総所得金額-人的控除差合計 | 特例控除額の算出割合 (注釈1) | ||||||

|---|---|---|---|---|---|---|---|

| 195万円以下 | 100分の84.895 | ||||||

| 195万円超 330万円以下 | 100分の79.79 | ||||||

| 330万円超 695万円以下 | 100分の69.58 | ||||||

| 695万円超 900万円以下 | 100分の66.517 | ||||||

| 900万円超 1,800万円以下 | 100分の56.307 | ||||||

| 1,800万円超 4,000万円以下 | 100分の49.16 | ||||||

| 4,000万円超 | 100分の44.055 | ||||||

(注釈1)特例控除額の算出割合は、基本控除を除いた割合である{90パーセント-(所得税の限界税率×1.021)}により求められます。なお、特例控除額は、所得割額(調整控除後)の20パーセントが限度です。

ふるさと納税ワンストップ特例

確定申告の不要な給与所得者等がふるさと納税(地方公共団体への寄附)を行う際に、寄附先の地方自治体へ控除申請の代行を要請することで、確定申告を行わずに寄附金控除を受けられます(ふるさと納税ワンストップ特例(申告特例)制度)。

この特例を受けた場合、所得税上での寄附金控除の適用に代わり、住民税において申告特例控除が加算されます。

申告特例控除

特例控除額×申告特例控除額の算出割合(表19参照)

| 課税総所得金額-人的控除差合計 | 申告特例控除額の算出割合 | |||||

|---|---|---|---|---|---|---|

| 195万円以下 | 84.895分の5.105 | |||||

| 195万円超 330万円以下 | 79.79分の10.21 | |||||

| 330万円超 695万円以下 | 69.58分の20.42 | |||||

| 695万円超 900万円以下 | 66.517分の23.483 | |||||

| 900万円超 | 56.307分の33.693 | |||||

ワンストップ特例の申請手続

寄附先の自治体へ申告特例申請書を提出する必要があります。また、申告特例の適用を求めた日から賦課期日(寄附の翌年の1月1日)までに氏名・住所等に変更があった時は、寄附の翌年の1月10日までに寄附先の地方公共団体に変更届出書を提出する必要があります。

ワンストップ特例の申請が無効になる場合

下記のいずれかに該当する場合、ワンストップ特例の申請は無効となります。

・確定申告書の提出を行った方

・特別区民税・都民税申告書の提出を行った方

・申告特例申請書を6以上の自治体に提出した方

・申告特例申請書に記載された住所と、住民税の賦課期日である1月1日現在の住所が異なる方

ワンストップ特例の申請が無効となった方が寄附金税額控除の適用を受けるためには、税務署にて確定申告の手続き(所得税から控除を受けない場合は区役所にて特別区民税・都民税申告)により寄附金控除を申告していただく必要があります。

なお、確定申告書二表の「住民税・事業税に関する事項」の該当項目が未記入だった場合、寄附金税額控除の適用は受けられませんのでご注意ください。

(5)外国税額控除

住民税所得割の納税義務者が、他国での所得についてその国から所得税や住民税にあたる税が課され、かつ日本国内でもそれらの税が課される場合、両国間の二重課税とならないよう調整するためのものが外国税額控除です。

他国で課された所得税等の額を、下記のアイウの順番により、それぞれの控除限度額の範囲内で控除します。

ア 所得税の控除限度額=その年分の所得税額×その年分の外国所得総額/その年分の所得総額

イ 都民税の控除限度額=所得税の控除限度額 ×12パーセント

ウ 特別区民税の控除限度額=所得税の控除限度額 ×18パーセント

(6)配当割額又は株式等譲渡所得割の控除

住民税所得割の納税義務者に、配当所得または上場株式等にかかる譲渡所得等があり、配当割または株式等譲渡所得割が徴収された場合、それらに関する必要事項を記載して申告書を提出すると、都民税と特別区民税の所得割額から、下記のアまたはイの金額がそれぞれ税額控除されます。税額が二重に賦課されないための措置です。

なお、確定申告書二表の「住民税・事業税に関する事項」の該当項目が未記入だった場合、配当割額又は株式等譲渡所得割の控除の適用は受けられませんのでご注意ください。

ア 都民税 配当割額又は株式等譲渡所得割額の5分の2

イ 特別区民税 配当割額又は株式等譲渡所得割額の5分の3

住民税のあらまし(他の項目)

お問い合わせ

税務課課税係

電話:03-5246-1105

ファクス:03-5246-1119